.png)

.png)

.png)

人生100年時代といわれる昨今の日本では、老後資金を準備することがとても重要です。

特に長寿化が進む中で、安心して老後を過ごすためには計画的な資金準備が欠かせません。

準備にあたり、誰もがまず「いくら必要なのか」という疑問を抱くでしょう。

2019年に話題となった「老後資金2000万円問題」を覚えている方も多いかもしれません。

この問題は、多くの人々に老後資金について考えるきっかけを与えました。

この記事では、老後資金2000万円問題とは何か、現在の物価や生活費を踏まえた実際に必要な金額について解説します。

また、老後資金を貯める具体的な方法についても詳しく紹介していきます。

これを機に、あなた自身の老後資金計画を見直してみませんか?

.png)

老後資金2000万円問題とは?

2019年、金融庁の金融審議会市場ワーキング・グループが「高齢社会における資産形成・管理」という報告書を公表しました。

参照:金融審議会市場ワーキング・グループの報告書「高齢社会における資産形成・管理」

元データは厚生労働省によるもので、夫65歳以上、妻60歳以上の無職夫婦の収入は主に年金で、平均金額は約月20万9000円とされています。

一方、支出の平均額は約26万4,000円となり、毎月約5万5,000円の赤字が発生する計算です。

この赤字が30年間続くと約2,000万円が不足すると指摘され、これが「老後資金2000万円問題」として話題になりました。

老後資金はどのくらい必要?

2000万円という金額は大きく、準備には多くの時間と努力が必要です。

しかし、「老後資金2000万円問題」が提起された2019年以降、物価上昇が進んでいることもあり、現在ではさらに多くの資金が必要とされています。

令和5年の二人以上の世帯の消費支出は、1世帯当たり月平均293,997円です。

これを基に計算すると、老後に必要な資金がさらに増加している可能性が高いと考えられます。

参照:総務省統計局 家計調査 2023年(令和5年)平均 (2024年2月6日公表)

老後資金を考える際には、まず支出額を正確に把握することが重要です。

そして、それに基づいて本当に必要な金額を具体的に計算していく必要があります。

本当に必要な老後の生活費

最低限必要な生活費には以下の項目が含まれます。

・住居費

・食費

・水道・光熱費

・被服・家事用品費

・保健・医療費

・交通・通信費

・税金

・社会保険料

『令和元年度 生活保障に関する調査《速報版》』では、夫婦2人の最低日常生活費は月約22万1,000円とされています。

参照:令和元年度 生活保障に関する調査《速報版》P38,39

生活費以外に必要な資金

最低限の生活費に加え、以下のような支出も見込んでおく必要があります。

・交際費

・娯楽費

・リフォーム費用

・手術・入院費用

・介護費用

例えば、旅行やレジャー、冠婚葬祭、子供や孫との交流のための費用が必要です。

また、持ち家の場合はリフォームや修繕費、健康面では病気やケガによる手術費や入院費、さらに介護にかかる費用も考慮しなければなりません。

上記の支出を含めた上でゆとりある生活を送りたい場合、最低限必要な生活費にプラス10~15万円程度が必要となるでしょう。

これらを含めた総額を計算することで、具体的な老後資金の目標額を設定できます。

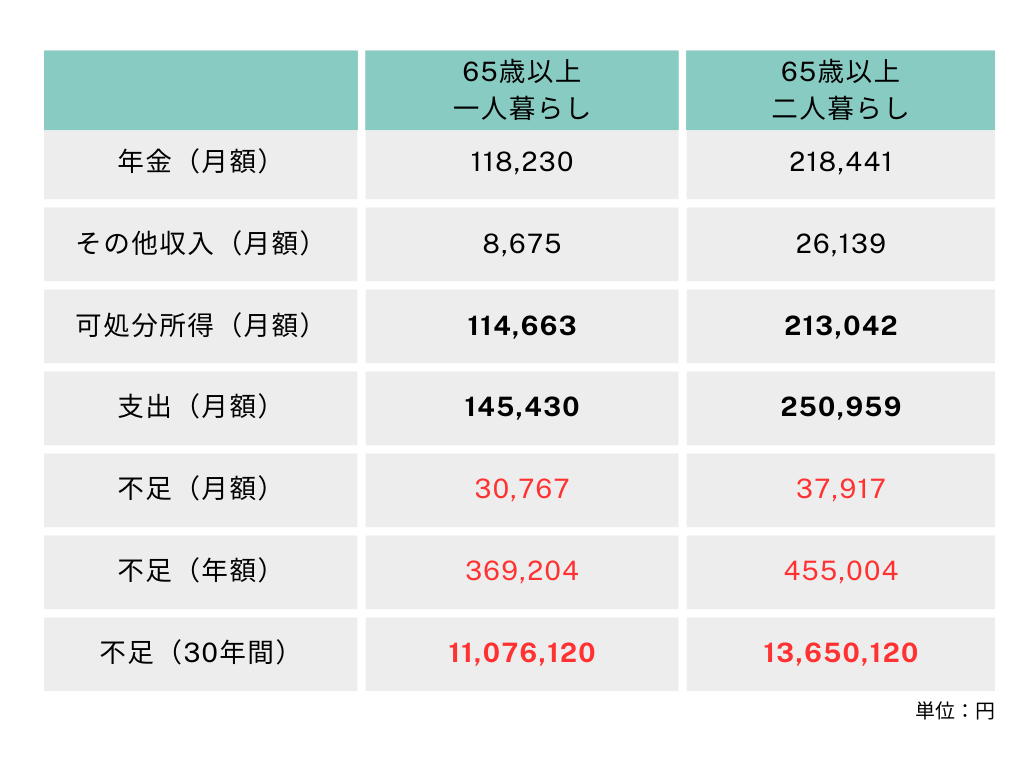

老後資金のシミュレーション

では、年金を含む収入額と老後の生活費の差額を計算してみましょう。

参照:家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要

こちらのシミュレーションはあくまで平均値に基づくものです。

しかし、物価の上昇や生活スタイルによって支出は増減します。

また、世帯ごとの年金額も異なります。

年金額は「ねんきん定期便」で確認できます。

35歳、45歳、59歳の節目には個人ごとの年金情報が通知され、50歳以上には年金見込み額も通知されます。

こうした情報を基に、世帯全体の年金額を正確に把握し、シミュレーションを行いましょう。

老後資金の貯め方

老後資金を準備する方法は、単純に貯蓄するだけではありません。

自分に合った方法で資金を増やすことが重要です。

NISA

2024年からは新NISA制度がスタートし、非課税保有限度額が大幅に拡大されました。

利益に対して税金がかからず、全額を受け取ることが可能です。

これは老後資金を増やす手段として有効です。

iDeCo

iDeCo(個人型確定拠出年金)は、公的年金に加えて給付を受けられる私的年金制度です。

掛け金全額が所得控除として認められ、運用益や分配金も非課税です。

財形年金貯蓄

勤務先に「財形年金貯蓄」制度がある場合は、ぜひ利用を検討しましょう。

この制度では、給与から天引きされる形で自動的に積み立てが行われるため、知らない間に相当な額の貯蓄が可能です。

個人年金保険

個人年金保険は、保険料という形で資金を積み立て、一定の年齢以降に年金として受け取ることができます。

さらに「個人年金保険料控除」を活用できるため、税制面でのメリットもあります。

計画的に準備を進めよう

老後資金を準備するためには、まず生活費を見直し、必要な金額を具体的に把握することが大切です。

また、定年後に再就職したり、資産運用を取り入れることで収入を増やす方法も検討しましょう。

さらに、健康管理も老後生活を支える重要な要素です。

病気やケガのリスクを軽減するために、日常生活の中で適度な運動やバランスの取れた食事を心がけましょう。

この記事を参考に、老後資金の計画を始めてみませんか?

安心して暮らせる老後のために、今から準備を進めていきましょう。

.png)

-1-300x169.png)

コメント